「子どもの進路を考えると、学費が心配…」「教育のためのお金って具体的にどれくらい貯めればいいんだろう…」。そんな疑問にお答えすべく、気になるお金の話シリーズ第3回目のテーマは、お母さん必見の「教育費」です!第1回に引き続き、資産運用専門のコンサルタントとして活躍してきた北都銀行の石倉めぐみさんに聞いてみました。

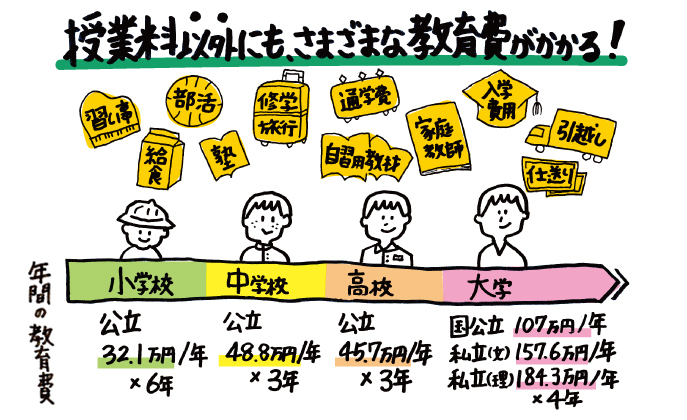

Q1.子どもが小学校に入学し、授業料は無償でも他でいろいろな教育費がかかることが分かりました。小学校から大学まで、毎年どれくらい教育資金が必要なのでしょうか?

A.小学校から高校までの平均的な教育費は、公立の場合は30~50万円/年。大学は国公立なら約100万円/年、私立大学では160~190万円/年です。

教育費=授業料のイメージがありますが、それ以外にもさまざまな場面でお金がかかります。小さい頃から習い事をするお子さんは多いですし、中学に入ると部活動費や塾代が家計の負担になるという声も多く聞きます。

【授業料以外の教育費の例】

・学校で使用する教材費、給食費、通学費

・修学旅行

・部活動や習い事

・自習用の教材費(ドリルなど)、塾や家庭教師の受講料

教育費は、国公立/私立の違いや、学年の違いによっても大きく変わります。さらに大学の場合は、文系/理系、県内/県外の違いも大きいですね。特に初年度は、入学金などまとまったお金が必要です。一人暮らしをする場合は、家具家電の購入費や引越し費用(約40万円)、仕送り(月8.5万円、年間約100万円)といった費用がかかってきます。お子さんの希望もあるので詳細な進学プランを立てる必要はありませんが、「高校までは公立で、大学は私立でも対応できるようにしよう」など大まかな方向性を考えられると、教育費の総額が見えてきます。

Q2.総額1,000 万とも言われる大学卒業までの教育費。無理なく準備するためのポイントは?

A.①早めのスタート、②必要額の確認、③自動積み立ての仕組みづくり、の3つがポイントです!

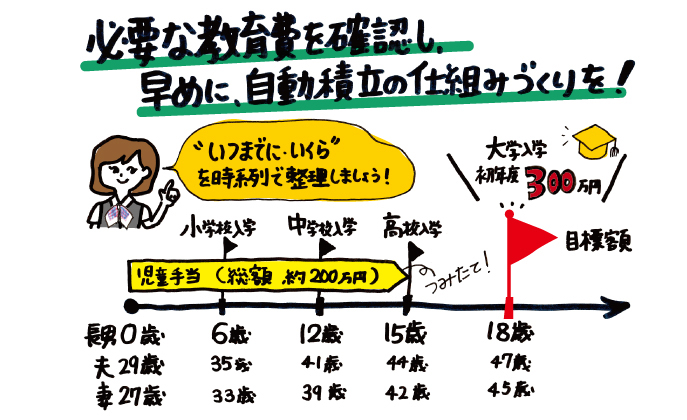

お子さんの年齢が上がるにつれて、教育費の支出は増加していきます。お子さんが小さいうちに、早めに積立を始めるのが大切です!

積立をする時は、日々の家計の中から算出した「積立できる金額」よりも、大学進学までの「必要額」で考えるのがポイント。進学時になってお金が足りないというのは避けたいですし、がんばって積立していても、「これで足りるのかな」と不安を抱えたままだとストレスになります。親子の年齢と、いつまでに・いくら必要になるのかを時系列で整理しながら、積立の目標を決めて、自信を持ってお子さんの夢を応援しましょう。

積立の目標は、大学の初年度にかかる費用(入学金+1年目の授業料・教材費)として「300万」を目安にするのも一つです。高校卒業まではまとまった支出が少ないので、基本的には家計のやりくりで対応し、まとまったお金が必要になる大学進学費用をコツコツ積立で準備できるといいですね。

300万円というと遠い目標に感じますが、例えば、児童手当を貯蓄すると、15歳までに約200万円貯まります。児童手当の口座を分けて、「先取り貯蓄」の考え方で教育費を貯めているお母さんもいらっしゃいますよ。給与からの天引きや自動引き落としなど、自動的にお金が貯まる仕組みをつくって、無理なく・ストレスなく教育費の準備を進めましょう。

【リンク】「先取り貯蓄」についてはシリーズ第1回の記事をチェック!

Q3.具体的にどうやって教育費を準備する?おすすめの方法を教えてください!

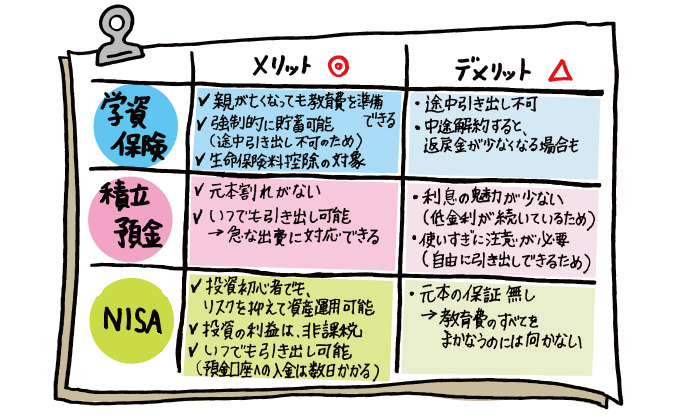

A.具体的な準備方法として「学資保険」を思い浮かべる方が多いと思いますが、「積立預金」や「NISA」を活用する方法もあります。それぞれにメリット・デメリットがあるので、一つの方法だけでなく、目標や目的に合わせて複数の方法を組み合わせるとよいですよ。

▼学資保険

お子さんの教育費を準備するための貯蓄型の保険。一般的に、毎月保険料を支払うと、大学進学時などまとまった資金が必要なタイミングで満期保険金や祝い金を受け取ることができます。

▼積立預金

職場の財形貯蓄や銀行の積立定期など、毎月決まった金額を銀行口座に貯める方法です。

▼NISA

投資信託などの投資から得られた利益が非課税となる制度。値動きのリスクはありますが、預金や学資保険よりも高い利回りを期待できます。NISAは「一般NISA」「つみたてNISA」「ジュニアNISA」の3種類に分かれており、投資スタイルやマネープランに合わせて口座を選ぶことができます。

積立預金や学資保険でベースを固めつつ、部活の遠征費や受験予備校費など予定外の出費にも備え、NISAで資産を育てる、などの組み合わせ技がおすすめです。また、組み合わせた金融商品のバランス調整をするとさらに効果的。例えば、お子さんが小さいうちは投資の割合を大きくして、進学時期が近づいてきたら元本保証の預金の割合を増やすなど、目標額やリスク許容度に合わせて、バランスを調整していきましょう。

自分たちで全額を準備できない場合は、日本学生支援機構や大学独自の奨学金制度、銀行の教育ローンなどで補うことも選択肢のひとつです。奨学金やローンを利用する場合は、申し込み条件やお金を受け取れる時期などが異なりますので、早めの情報収集がポイントです。

【リンク】北都銀行の教育ローン「スーパーアシスト(学資プラン)」

目標額の設定や準備方法を自分たちだけで考えるのは難しいもの。「教育費のこと考えたいな」と思ったら、まずは最寄りの北都銀行へどうぞ!ご家族のライフプランを整理しながら、教育費の準備方法をご紹介いたします。

【投資信託に関する留意事項】

●投資信託は、その信託財産に組入られた株式、債券、REITなどの価格変動、金利変動、為替相場の変動、その発行者に係る信用状況の変化などで変動し、基準価額が下落することにより投資元本を割り込むことがあります。●投資信託は銘柄ごとに設定された購入時手数料(購入金額に対して最大3.85%(税抜3.5%) )、運用期間中は信託報酬 (純資産総額に対して最大年率2.20%(税抜2.0%))等、換金時に信託財産留保額(換金時の基準価額に対して最大0.5%)およびその他の費用をご負担いただきます。●投資信託は商品毎に手数料およびリスクは異なりますので、該当商品の「投資信託説明書(交付目論見書)」および「目論見書補完書面」を十分にお読みください。●投資信託は預金ではありません。したがって預金保険の対象ではありません。●投資信託は元本の返済が保証されておりません。●当行でご購入いただく投資信託は投資者保護基金の対象ではありません。●当行は販売会社であり、投資信託の設定・運用は運用会社、信託財産の管理は信託銀行が行います。

【NISAに関する留意事項】

●非課税口座の開設は、1人1口座となります(複数の金融機関で口座開設することはできません)。●一定の手続きの下で、年単位で非課税口座を開設する金融機関の変更が可能です。ただし、変更しようとする年分の非課税口座での購入があった場合は、その年分の非課税口座については変更できません。●NISA口座には非課税投資枠(年間120万円上限)が設定されており、売却した場合、非課税投資枠の再利用はできず、非課税投資枠の残額を翌年以降へ繰り越すこともできません。●NISA口座と他の口座の損益通算はできません。また、損失の繰越控除もできません。●現在、NISA口座以外で保有している投資信託等をNISA口座に移管することはできません。●当行では、NISA口座で購入できる金融商品のうち、公募株式投資信託のみ取り扱います。

【つみたてNISAに関する留意事項】

●つみたてNISAは、年間40万円の枠を超えて買付することはできません。●つみたてNISAの購入は定期かつ継続的な方法に限定されます。●つみたてNISAは、NISAと異なるロールオーバーできません。

[株式会社北都銀行 登録金融機関:東北財務局長(登金)第10号 加入協会:日本証券業協会](2021年8月現在)